COMERCIO EXTERIOR ARGENTINO

Tiempo nublado, con probabilidad de sequía

Mientras las exportaciones no terminan de despegar, con excepción de determinados rubros, la magnitud de las importaciones muestra el impacto de la fuerte devaluación del peso, la caída de la actividad económica y la retracción del consumo. En estas páginas, una puesta al día sobre los intercambios externos de la Argentina, situados en contexto y en perspectiva. Los viejos dilemas de la carne. Y qué está ocurriendo con la industria y en particular con algunas ramas, como la automotriz, la textil y la química.

El trabajo de los despachantes de aduana depende de la intensidad y el perfil del comercio exterior. Y, de modo no menos evidente, éste se encuentra condicionado por múltiples factores, externos e internos, entre los que ocupa un lugar destacado la salud de la economía local. En estas páginas, la revista analiza la marcha de exportaciones e importaciones, de la producción, el consumo y el trabajo de los argentinos.

Un balance

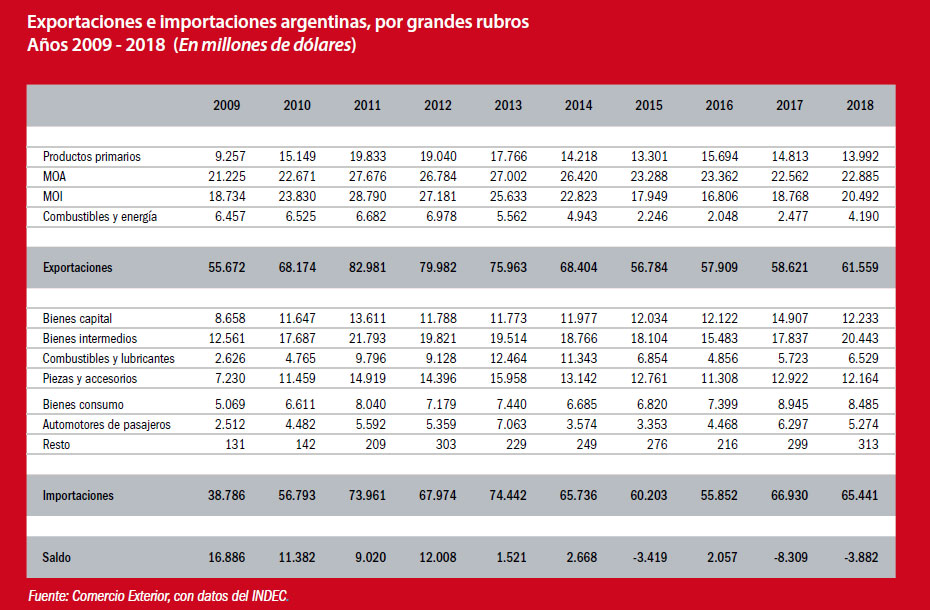

Durante 2018, la Argentina exportó mercaderías por valor de 61.621 millones de dólares e importó por 65.441 millones. Así, la balanza comercial exhibió un saldo negativo de 3.820 millones, un valor ligeramente superior al de 2015, pero que implicó una baja considerable respecto del rojo récord de 2017, cuando alcanzó 8.309 millones de dólares. En ese resultado, confluyeron un aumento de las ventas externas por el lado, básicamente, de las manufacturas de origen industrial (MOI) y de combustibles y energía y una caída de las compras, especialmente en los renglones de bienes de capital y vehículos automotores, acentuada en el segundo semestre. Si se computan ambas corrientes, el intercambio comercial argentino sumó 127.062 millones de dólares, 1,2% más que un año antes.

El año pasado, como viene ocurriendo desde hace casi una década, casi tres cuartas partes de esos intercambios tuvieron lugar con cuatro bloques o países. ALADI concentró 35,0; la Unión Europea, 16,1%; China, 13,0%, y Estados Unidos, 9,4%. La balanza exhibió una posición deficitaria con todos ellos, y especialmente con estos dos últimos. En el caso de ALADI el único en que los despachos de manufacturas industriales nacionales cumplen algún papel el balance subsume situaciones muy diferentes. Con Brasil, que explica 60,8% del comercio con ese bloque y es el principal socio comercial de la Argentina, el déficit llegó a 4.403 millones de dólares; con México, a 1.142 millones; con Paraguay, a 922 millones, debido a las compras de soja; y con Bolivia, a 798 millones, por las de gas natural. Con el resto, se registró superávit.

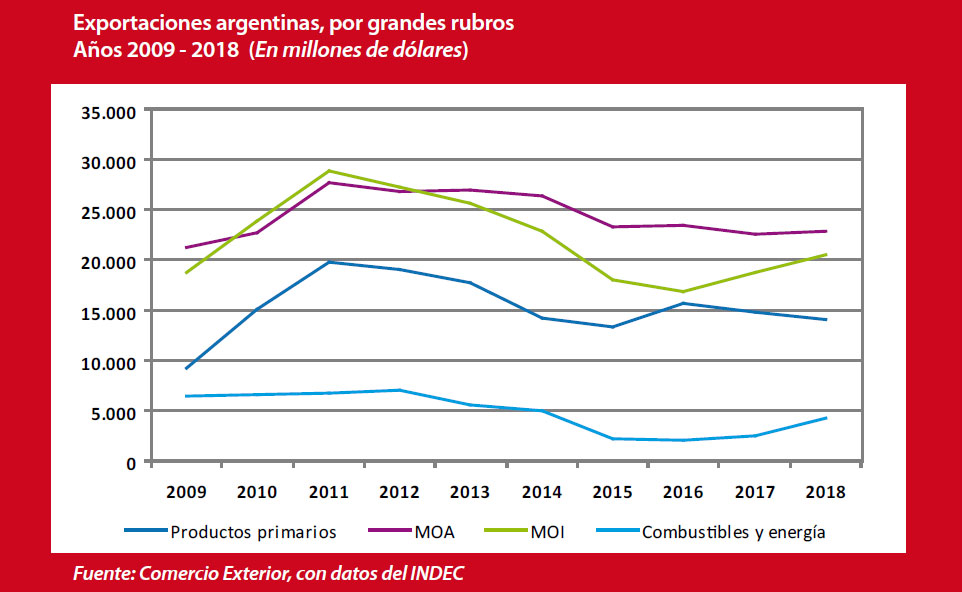

De cada 100 dólares facturados por los exportadores locales, 25,3 correspondieron a productos primarios, 37,2 a manufacturas de origen agropecuario (MOA), 33,3 a las referidas MOI y 6,8 a combustibles y energía. Apenas cinco rubros explicaron 54,0% de las ventas externas: pellets, cereales, material de transporte terrestre (vehículos y autopartes), productos químicos y conexos, y grasas y aceites. Y los cinco siguientes carnes y sus preparados, metales preciosos, metales comunes y sus manufacturas, pescados y mariscos sin elaborar y carburantes completaron ya 71,9% del total. Aunque de capa caída tras una baja interanual de 12,3%, el complejo sojero mantuvo su liderazgo y explicó por sí solo 24,4% de las exportaciones, mientras el cerealero y el automotriz se ubicaron en el segundo y el tercer lugar, con un ligero incremento de su participación.

Los 61.621 millones de dólares generados por las ventas externas en 2018 representan una suba de 5,0% sobre los valores del año anterior, cuando ya se habían incrementado 1,2%. Si en cambio se los mira con un poco más de perspectiva, también ponen de manifiesto que, pese al énfasis de las autoridades en la importancia de las exportaciones, éstas no terminan de despegar. A comienzos de la última década, y tras la caída de 2009 impulsada por los efectos del conflicto por la resolución 125 y de la crisis financiera global, crecieron fuertemente, hasta alcanzar un pico de 82.981 millones en 2011, para comenzar después un lento declive que alcanzó su piso en 2015, año signado por las elecciones presidenciales y la apuesta del sector agroindustrial a un cambio en la orientación económica y en la paridad con el dólar. Transcurridos tres años, y si se toma como referencia a los grandes rubros del INDEC, ninguno de los valores de 2018 supera los de 2014.

Desde la segunda mitad del siglo 19, las importaciones han estado en el centro de varias controversias económicas e incluso políticas, casi siempre en relación con la viabilidad y la importancia de una industria argentina vigorosa y a menudo con la necesidad de controlar el déficit de la balanza de pagos. Con prescindencia de esas polémicas, lo cierto es que prácticamente todas las empresas manufactureras requieren equipos, piezas o insumos extranjeros; pero la magnitud de esas compras externas y el contexto, global y local, no son temas menores. En ciertas contextos, pueden contribuir a la destrucción neta de puestos de trabajo.

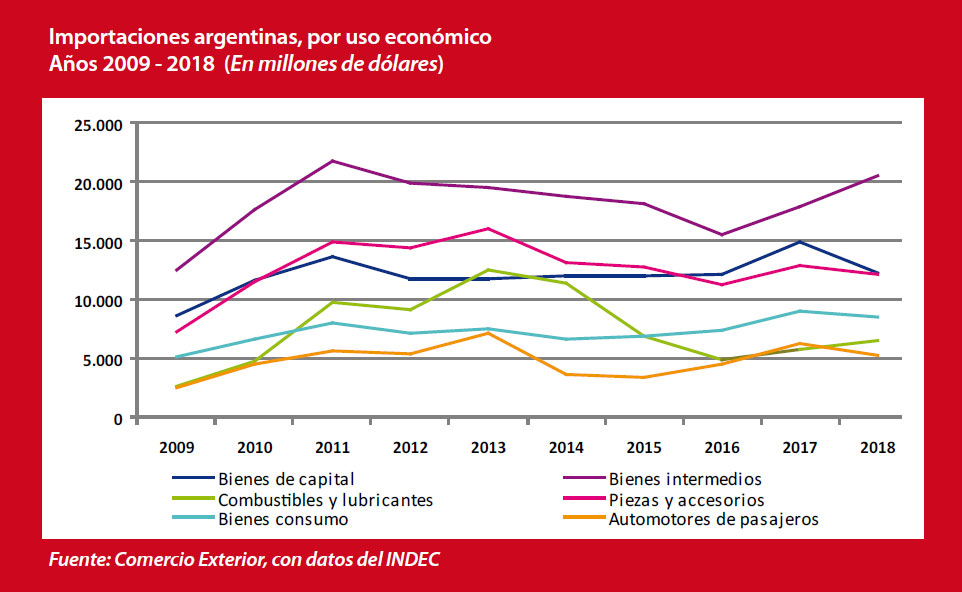

Aunque el Gobierno manifestó desde un comienzo su compromiso con la apertura económica y el levantamiento de toda restricción al comercio, las importaciones no han salido ilesas de la recesión y de la apreciación del dólar respecto del peso, que durante 2018 se incrementó casi 105% y sumaba otro 10% a mediados de abril de este año. Tras un cauto 2016, el valor de esas compras externas se había incrementado 20,4% en 2017 y continuaba haciéndolo hasta el primer semestre del año pasado, cuando comienza a invertirse la tendencia. Si se compara el último trimestre contra igual período de 2017, la caída es de 24,7%, y los números del primer bimestre de 2019 van en la misma dirección. En resumen, 2018 muestra una caída de 2,2%, de la que sólo escapan bienes intermedios y combustibles y lubricantes, ambos con aumentos superiores a 14%, mientras las bajas más significativas se registran en bienes de capital (-17,9%) y vehículos automotores de pasajeros (-16,2%).

Consideradas por su uso económico, según el criterio del INDEC, las importaciones argentinas mantuvieron un perfil más o menos estable a lo largo de los últimos cinco años. En promedio, los bienes de capital concentraron 20,2% del total; sus piezas y accesorios, 19,9%; los bienes intermedios, 28,8%; combustibles y lubricantes, 11,2%; los bienes de consumo, 12,2%; los vehículos automotores para pasajeros, 7,3%, y el resto, 0,4%. Si se atiende a su clasificación arancelaria, se verifica un fenómeno semejante. De 2014 a 2018, los diez primeros lugares explican poco menos de tres cuartas partes del total y nueve capítulos de la Nomenclatura Común del Mercosur (NCM) se repiten todos los años: 27, 29, 30, 38, 39, 84, 85, 87 y 90 (que en una descripción simplificada incluyen combustibles, productos químicos, farmacéuticos y plásticos, máquinas y aparatos mecánicos y eléctricos, vehículos automotores, sus partes y accesorios, instrumentos y aparatos ópticos, fotográficos y médico-quirúrgicos). Por su parte, el 40 (caucho y sus productos) se cuela en el top ten en 2014; el 72 (hierro, acero y fundiciones), en 2015 y 2017; el 88 (aeronaves), en 2016, y el 12 (semillas y frutos oleaginosos), en 2018.

El ranking de los proveedores tampoco depara sorpresas. Brasil es el primero, con un promedio de 24% y un máximo de 26,7% en 2017. China ocupa el segundo lugar, con 18,5%, seguida de la Unión Europea, con 17,3%, Estados Unidos, con 12,5%, y el resto de ALADI, con 10,2%. Una curiosidad: Estados Unidos, que junto a otros países presentó una demanda ante la OMC por las trabas a las importaciones en la Argentina, vio disminuir su participación absoluta y relativa en estos últimos tres años. De 9.107 millones de dólares y 13,9% en 2014, pasó a 7.697 millones y 11,8% en 2018.

En contexto

Tras una caída interanual de 2,1% en 2016, el Producto Interno Bruto (PIB) había alcanzado una suba de 2,7% el año siguiente. A lo largo de 2018, y tras un incremento de 4,1% en el primer trimestre, los tres siguientes exhibieron caídas, de 3,8%, 3,7% y 6,2%, respectivamente, que terminaron redondeando una contracción anual de 2,5%. Según todas las estimaciones, la recesión se prolongará a lo largo de este año. Las proyecciones más optimistas, del propio Gobierno, hablan de una variación negativa de 0,5%; las de las consultoras privadas relevadas por el BCRA, de 1,0%; las del FMI, de 1,6%; las de la CEPAL, de 1,8% y las de la OCDE, de 1,9%.

Todos los indicadores relativos al consumo dan cuenta de esa retracción. Para el cuarto trimestre de 2018, por ejemplo, un informe del INDEC constata que las ventas de electrodomésticos y artículos para el hogar, medidas en unidades, sufrieron bajas interanuales que van de 69,2% para los equipos de audio y de 57,1% para las computadoras a 14,0% para las estufas a gas y 10,0% para los teléfonos fijos. Los únicos rubros en los que se verificó un aumento fueron los calefactores eléctricos o caloventores y los GPS, que sumados tienen una incidencia de 0,6% en el total. Si cada producto representa una venta, los comercios perdieron algo más de dos millones de operaciones de un año a otro.

El INDEC evalúa asimismo la situación en supermercados y en autoservicios mayoristas durante 2018. Tras alzas acumuladas de 2,2% y 3,1%, respectivamente, en el primer semestre, se produce durante el segundo una caída de 7,7% y 9,1%, en cada caso, siempre en precios constantes.

El relevamiento de la Confederación Argentina de la Mediana Empresa (CAME) sobre el comercio minorista exhibía en diciembre pasado un cuadro semejante. Las ventas habían caído 6,9% en promedio a lo largo del año, medidas en cantidades. En alimentos y bebidas, el declive era de 3,2%; en indumentaria, de 6,8%; en juguetería y artículos de librería, de 5,3%; en textil blanco y ropa de cama, 8,1%, y en electrodomésticos, artículos electrónicos, de computación y celulares, 7,7%.

Para 2018, el índice de precios al consumidor arroja un aumento acumulado promedio de 47,6%, con subas aún mayores para alimentos y bebidas (51,2%) o transporte (66,8%), por ejemplo, sin que el proceso se haya revertido en lo que va de 2019. Entre tanto, las variaciones en el índice correspondiente a los precios mayoristas, de 73,5% y 76,4% en las modalidades con y sin impuestos, respectivamente, no son un signo esperanzador de cara a la posibilidad de mitigar la inflación.

Los procesos inflacionarios sostenidos generan reacomodamientos de los precios relativos y un deterioro de los ingresos de los eslabones más débiles de la economía, en particular para quienes viven de un salario o una jubilación y también para los pequeños comerciantes e industriales, que padecen la contracción del mercado interno.

A diciembre último, la pérdida de poder de compra de las retribuciones promedio de los trabajadores registrados era no menor a 10,0%, mientras que el salario mínimo, vital y móvil (SMVM) mostraba para el mismo mes una variación negativa de 13,2%, según estimaciones del Observatorio de Políticas Públicas de la Universidad de Avellaneda. Entre noviembre de 2015 y marzo de 2019, respecto del dólar, y de acuerdo con la misma fuente, el SMVM había experimentado una baja de 49,6%. Con excepción de Venezuela, el resto de los países de América del Sur mostraban subas que en promedio se ubicaban en 22%, con un piso de 7,4% en Paraguay y un pico de 33,6% en Uruguay.

A los que padecen el deterioro de los ingresos, se suman aquellos que pierden su empleo. Para el cuarto trimestre de 2018, según el INDEC, la desocupación abierta llegaba a 9,1% y la subocupación demandante (la de aquellos que trabajan menos horas de las que quisieran), a 8,7%. De acuerdo con el Reporte del trabajo registrado de la Secretaría de Trabajo, de febrero de 2018 al mismo mes de este año, se habían perdido 252.500 puestos de trabajo, de los que 178.300 pertenecían al sector privado y 78.900 a los denominados monotributistas sociales. Si se considera sólo a los asalariados, 27,8% de los 159.400 despidos se produjeron en el sector del comercio y las reparaciones y otros 69.500 en la industria manufacturera.

La industria desempeña un papel central en el comercio exterior argentino, por su demanda de bienes de capital, insumos y bienes intermedios, así como por su aporte a las exportaciones, que es importante por su magnitud absoluta y relativa, pero fundamental si se la analiza en términos de valor agregado, de perfil y de participación de las pymes. Representa también un sector decisivo para la generación de empleo de calidad, el crecimiento inclusivo y el desarrollo nacional independiente.

Uno de los indicadores elaborados por el INDEC pone de manifiesto que la industria no atraviesa precisamente un buen momento. Se trata del que refiere al uso de la capacidad instalada, que mide en términos porcentuales la proporción utilizada de esa capacidad y, en consecuencia, de la producción máxima que cada sector podría alcanzar con ella.

A diciembre último, esa proporción llegaba en promedio a 56,6%, el nivel más bajo desde 2002, y en algunos sectores a valores todavía más críticos, como el automotriz (25,6%), textiles (32,3%), metalmecánica (42,8%) y caucho y plástico (47,2%), y algunos apenas por encima de la media, como alimentos y bebidas (58,9%).

Para las pymes, según los informes elaborados por la CAME, la situación no es menos crítica. Tras registrarse números positivos en el período enero-abril de 2018, la producción viene experimentando caídas interanuales que alcanzaron un máximo de 8,8% en enero pasado.

Unos y otros

En tanto, el despegue exportador prometido por la baja de retenciones no termina de materializarse. De acuerdo con la información que proporcionan las cámaras del sector, los poderosos complejos cerealero y oleaginoso liquidaron 23.933,6 millones de dólares en 2014, 19.207,1 millones en 2015, 23.668,5 millones en 2016, 21.399,1 millones en 2017 y 20.219,5 millones el año pasado. Las producciones agrarias regionales tampoco exhiben una situación desahogada. A febrero pasado, el semáforo que mes a mes elabora Coninagro mostraba una situación crítica para cinco de los veinte rubros evaluados, con signos de crisis para otros tres, con señales de advertencia para cinco, buenas perspectivas para tres y crecimiento para otros tantos.

Si de perspectivas para el sector agrario se trata, las referidas a la maquinaria agrícola, nacional e importada, pueden ofrecer una aproximación interesante. El más reciente informe trimestral del INDEC revela que, por ejemplo, fueron vendidas 789 cosechadoras en 2018, contra 1.455 de 2017, lo que significa una caída de 45,8%, que impacta tanto en los proveedores nacionales como en los extranjeros. En tractores, la baja es 35,8%, de 9.696 a 6.226 unidades; en sembradoras, 21,0%, de 2.224 a 1.758; y en implementos, 23,9%, de 9.397 a 7.147; y en pulverizadoras de arrastre y autopropulsadas, 31,9%, de 1.194 a 813 unidades. Uno de los sectores que ha mejorado su posición de cara a los mercados externos es el de las carnes bovinas. El año pasado, por ejemplo, empujadas por la demanda de China y de Rusia, las exportaciones de carnes y sus preparados facturaron 2.695 millones de dólares, 39,0% que en 2017, cuando ya se habían incrementado 25,0%. A diferencia del pescado y los mariscos que en su versión sin elaborar aumentaron también fuertemente, pero no son un objeto del deseo para los argentinos, ese incremento de los despachos marchó de la mano con una caída del consumo interno. Un informe elaborado por la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (CICCRA) con datos oficiales muestra algunos datos sugerentes. En 2018, creció 7,3% interanual la producción de res con hueso y 78% las exportaciones, medidas en volumen, mientras se redujo 2,4% el consumo interno, que en apenas un año pasó de concentrar 89,0% de la producción a 81,8%. El corolario es la caída del consumo per cápita a 56,1 kilos promedio por año, el más bajo de los últimos cinco años y uno de los dos menores desde 2001.

Con ventas externas por valor de 7.955 millones de dólares en 2018, tras un aumento interanual de 25,6%, el complejo automotriz es uno de los actores centrales del comercio exterior argentino. Ese monto que representó casi 39% del correspondiente a las MOI y cerca de 13% de las exportaciones totales está todavía por debajo del registrado en 2014 y no conlleva tampoco una balanza equilibrada. Si se considera el capítulo 87, que no comprende todo el universo, el déficit había llegado a 7.415 millones de dólares en 2017, para reducirse un año después a 3.585 millones. Según la Asociación de Fábricas de Automotores (Adefa), la Argentina exportó 269.360 unidades terminadas en 2018, de las que 61,0% eran utilitarios. Ese mismo año, la producción de las terminales cayó 1,4% y las ventas a concesionarios, 22,9%, con un dato extra: apenas 29,0% de éstas correspondías a vehículos de origen nacional. Las cifras del primer trimestre de este año no son alentadoras. En medio de suspensiones de personal en varias terminales, la producción cae 30,7%, las exportaciones, 16,4%, y las ventas a concesionarios, nada menos que 56,8%.

Los empresarios textiles y en particular su Fundación Pro Tejer vienen alertando hace tiempo sobre la situación del sector, afectado por la contracción del mercado interno y la irrupción de las importaciones, que el año pasado sumaron 509,6 millones de dólares y que en un período de tres años crecieron 79,8% en monto y 123,6% en volumen respecto de los valores de 2015, de acuerdo con la Cámara Industrial Argentina de la Indumentaria (CIAI). China es el principal proveedor, con casi 56% del monto y 66% del volumen, así como el que ofrece el precio por kilo más bajo: 18,8 dólares contra un promedio general de 22,2 o de 29,4 en el caso de India y 40,6 en el de Indonesia, por ejemplo. En tanto, las exportaciones, que se dirigen mayoritariamente a países de la región, han recorrido el camino inverso. El año pasado, reportaron apenas 21,4 millones de dólares, que se encuentran 59,3% en monto y 26,1% en volumen por debajo de los registros de 2015, que de por sí exponían una tendencia a la baja tras el récord de 2012. Por su parte, la industria química muestra algunos paralelos con la automotriz y un desempeño diferencial según el tamaño de las empresas. De acuerdo con el INDEC, las exportaciones de productos químicos y conexos sumaron 4.312 millones de dólares en 2018, que implican una baja interanual de 1,8%. Las estadísticas de la Cámara de la Industria Química y Petroquímica (CIQyP), en tanto, revelan que el año pasado la producción física del sector se redujo 10%, mientras las ventas locales medidas en dólares mermaron 3% y las exportaciones crecieron 25,0%. Entretanto, para el segmento de las pymes del sector, los mismos indicadores muestran caídas de 12% y 21%, respectivamente, y una suba de 17%.